快看海大如何拿業績碾壓唱衰者的智商

中國飼料行業信息網

2013年海大業績不理想,飼料總產量為479萬噸,增長幅度在10%,遠低于前兩年30%-40%的增長。也就是在2013年的下半年開始,市場上出現了質疑海大服務營銷的聲音。認為海大集團一直堅守的“服務營銷”已經遭遇瓶頸期,甚至出現海大的服務營銷是偽營銷的說法。海大集團海大學院副院長丁振紅曾表示,2013年下半年至2014年3月份聽到最多的聲音是,海大究竟還搞不搞服務,服務營銷的前途在哪里?2014年5月,薛華用一篇“2014,服務再起航”的報告,向海大集團也向業內傳達出自己對于堅持服務營銷的信念。

確切來講從2015年4月底的時候,海大同時拿出了兩份優異的答卷,向市場證明了堅持服務營銷的正確性。

2014年度,海大集團收入210億,同比2013年增長了17.62%,歸屬上市公司股東凈利潤為5.38億,同比增長了58.21%。2014年海大飼料銷量為554萬噸,其中水產飼料為205萬噸,畜禽料為360萬噸,分別增長了9.76%、19.1%。

2015年第一季度,海大集團收入35.2億,凈利潤1254萬元,分別同比增長了15.93%,53.41%。飼料銷量同比增長20%,水產飼料同比增長37%、畜禽飼料同比增長17%。只不過當時市場籠罩在互聯網+的概念(2015年3月份開始)炒作之中,海大集團兩份如此優異的業績最終被淹沒。

7月27日晚海大公布了半年報,是行業內公布最早的企業,也是海大三年來最早的一次。

就在飼料企業都扎堆涌向互聯網的懷抱的時候,有一家龍頭企業一直處于靜默的狀態之中。眼看著同行們借助互聯網轉型的概念被炒得火熱,這個大漲,那個漲停的,海大似乎仍舊無動于衷。2015年以來,由于生豬養殖市場疲弱,大部分飼料企業紛紛表示銷量同比下滑三成。水產飼料同樣令人揪心,大部分水產料企業表示產量同比下降了10%-15%。細心的網友可以去搜一下,今年上半年很少有企業釋放出自己飼料銷量的消息來,而海大便是其中一個。不僅頻頻發出飼料的銷量,更是打頭炮公布了半年報。

一、海大的驕人的業績

上半年海大集團營業收入為96.5億,同比增長8%,歸屬上市公司凈利潤為2.88億,同比增長42%。就飼料主業來看,飼料銷量 262 萬噸,同比增長 13.91%。

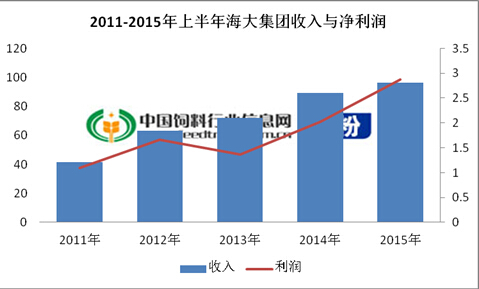

圖1 2011-2015年上半年海大集團收入與凈利潤

從圖1中可以看出2013年的時候海大收入相比2012年增長了14%,而前兩年是50%,增長明顯放緩;凈利潤則下降了18%。在此之后,2014年、2015年海大的業績再度強勢回歸。

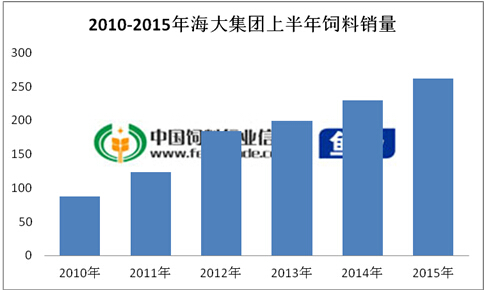

圖2 2010-2015年海大集團上半年飼料銷量

圖1中來看同樣是2013年上半年飼料銷量增幅緩慢,之后的2014年、2015年繼續迎頭趕上。

如果單看海大的業績沒多大感覺 那么我們來看一下其他企業的表現。

|

|

凈利潤 億 |

漲跌 |

|

大北農 |

2.4-3.2 |

跌15%-30% |

|

唐人神 |

0.22-0.28 |

增10%-40% |

|

正邦科技 |

0.05-0.1 |

扭虧為盈 |

|

金新農 |

0.25-0.386 |

跌15%到增30% |

|

通威 |

|

50%-100% |

從表1來看,上述幾個企業中只有通威的業績預告要好于海大。

|

|

營業收入 |

毛利率 |

收入同比去年 |

|

飼料銷售 |

8,653,901,008.11 |

11.27% |

7.82% |

|

動保產品銷售 |

112,447,319.23 |

50.75% |

44.51% |

|

農產品銷售 |

164,299,460.73 |

30.54% |

12.93% |

|

原料貿易 |

692,895,993.46 |

-8.20% |

10.66% |

|

飼料機械 |

1,242,098.86 |

17.60% |

-96.98% |

從表2中可以看出海大集團飼料銷售業務占到90%以上,而毛利最高的則是動保產品銷售,達到50.75%。海大的動保產品,主要是微生態制劑銷售。

同去年的收入相比,只有飼料機械是下降的,其余均是增長的,并且,微生態制劑的銷售增長最快,達到44.5%。

毛利來看,原料貿易的毛利相比去年下降了8.2%,海大給出的解釋是:海大以通過參加國家玉米拍賣并取得玉米進口配額的方式進行國內、外玉米采購,雖然在國內玉米拍賣及貿易環節體現虧損,但公司在玉米進口環節上取得較大收益。

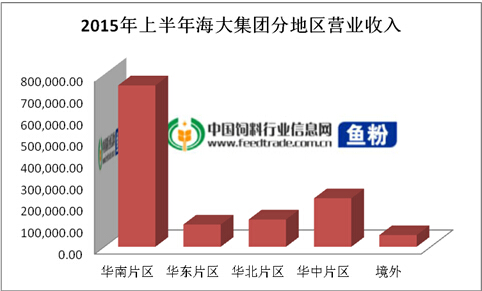

圖3 2015年上半年海大集團分地區營業收入

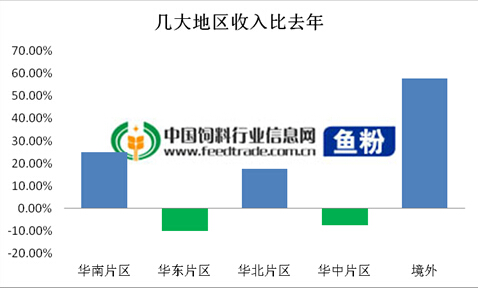

圖4 2015年上半年海大幾大地區收入比去年

圖3與圖4結合來看:

2015年上半年海大集團幾大地區的貢獻率依次為華南、華中、華北、華東、境外,其中華南地區收入占到總收入的77%。

相比去年來看,華東、華東片區業績分別下降了9.79%、7.12%。海大的境外業務主要集中在越南,業績增長了57.69%。

二、海大如何完成強勢回歸?

海大一直貫徹的是“研發、采購與服務”三位一體的機制,而這三點也是海大的取勝的關鍵。

1、 強大的專業采購能力

根據廣東飼料網文章中顯示,海大目前的采購團隊有170多人,其中7個專業小組進行大宗商品原料的價格管理與采購。2014年海大期貨套保資金峰值接近2億人民幣,2015年海大為期貨套保預留的資金額度達到10億。

海大集團采購總監楊建濤表示,海大集團采購有幾個關鍵的因素。首先是規模化,達到規模以后,需求量大,有規模才能養得起團隊和專家的隊伍,也才能產生經濟效益。其次是專業化,因為每個原料品種都需要有專人來做。

并且,今年上半年豆粕、棉菜粕、魚粉等蛋白原料價格以弱勢下行為主,原料成本相比去年下降對海大集團毛利上升有重要作用。

2、快速靈活的配方調整機制

據了解海大從2014年開始進口高粱、大麥、烏克蘭玉米,逐漸替代國產玉米。并且,隨著國產玉米價格震蕩幅度加大,替代比例逐漸提高,目前進口高粱在豬料中替代玉米達5%左右,鴨料中可以做到無玉米日糧。隨著今年豆粕價格跌破8年來最低點,豆粕添加比例同比增長了10。而菜粕在水產料中下降至10%左右,最低可降至5%,往年菜粕添加可達30-40%。

3、 產品結構的持續優化

2015年上半年海大在維護自身淡水魚飼料市場的基礎上,逐步進軍高檔膨化魚料。并且,繼續加大畜禽飼料市場的開發。

3、 深化服務

據靜書了解,為了鼓舞士氣,海大去年下半年開是給公司的采購、銷售人員不同程度加薪。

4、 開拓肉豬養殖、疫苗

上半年收購三和牧業養殖場,并且繼續開拓“公司+農戶”的肉豬養殖模式。截止目前,海大自建豬場肉豬年出欄產能超過 10 萬頭。疫苗方面,上半年收購了川宏生物。

5、產業鏈金融、信息化、寵物飼料布局

在小額貸款、行業 ERP系統服務、寵物飼料等進行布局。

三、在其他人追捧互聯網的時候 海大集團依靠價格戰征服了對手后院

2014年下半年開始,海大集團在水產飼料企業中的一些動作就顯得特例獨行。在對手漲價的時候保持沉默,最終使得對手被迫再次回調。進入2015年上半年,海大充當了價格屠夫的角色。短短半年的時間,率先5次發起降價,包括水產料、豬料、禽料。并且,在7月份與粵海的一場由海鱸飼料引發的價格戰中,更是掀起了華南地區水產飼料大混戰。

結局便是,上半年海大通過降價進一步搶占市場,總飼料銷量為262萬噸,相比去年增長14%,其中水產料增長20%,豬料增長10%,禽料增長20%。

每年的7-9月為水產養殖的黃金期,這個時間也是水產飼料企業最重要的一個季度,這個季度的表現將決定全年的業績。7月中旬,海大集團分別在華中區、江淮區、蝦特事業部以及華南區組織了“夏季攻勢”行動啟動會。薛華董事長對集團飼料板塊今年上半年取得逆勢增長的成績給予充分肯定,對集團采購、研發和服務營銷中心等部門負責人從不同角度提出了策略建議。最終達成兩條基本策略:一是堅決投入做產品,確保產品質量的相對優勢。二是給予一線團隊更多的投入,提升團隊積極性和信心,確保各項策略和服務方案高效落地。

目前海大集團飼料產能 有1100萬噸,到年底會有1300萬噸。有機構預計海大下半年飼料銷量在390萬噸,全年總銷量650 萬噸。2015年預計海大飼料銷量增長幅度在20%-30%,2017年銷量目標設定為1000萬噸。并且,將繼續開拓生豬養殖、豬料、寵物飼料、越南市場。

一向不擅長炒作概念的海大,最終拿出凈利潤40%的增長碾壓了唱衰者的智商。并且,7月27日晚海大的半年報發布之后,28日、29日海大集團的股票連續兩天封盤漲停。

正如靜書之前寫海大的文章中的一句話,不忘初心,方得始終。