3月豆粕價格“冰火兩重天” 4月能否延續漲勢?

3月豆粕市場可謂“冰火兩重天”,整體呈現先抑后揚走勢。美豆外盤寬幅震蕩,一方面受美豆出口銷售數據亮麗以及巴西主產區天氣引發大豆產量的擔憂提振市場,另一方面傳聞中國取消美國和巴西的大豆船期令市場擔憂中國的需求走軟,美豆持續回頭,加上南美大豆大量市場,供應壓力增大。國內豆粕現貨市場先抑后揚走勢為主,整體價格較上月水平偏低。在3月低豆粕絕地反彈的情況下,4月市場又將如何運行?

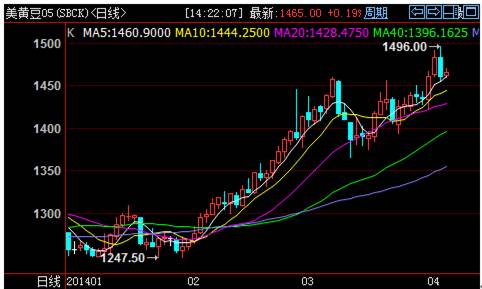

一、3月豆類期貨市場回顧

3月國內外豆類期貨市場整體呈現震蕩上漲態勢. 美豆出口需求旺盛,南美天氣升水,支撐美豆價格,但南美增產是大概率事件,并且美豆存在洗船的可能性,美豆上漲空間受限。美豆05主力合約在1400-1450美分附近區間震蕩。連盤豆粕運行軌跡跟隨美豆為主,運行區間在3200-3400元/噸。預計4月份CBOT豆類先跌后漲的可能性較大。國內豆粕經過短期調整后,下跌空間有限,以穩步上漲為主。估計4月上旬主要以小幅震蕩調整為主,4月中下旬將會繼續上漲。

二、3月豆粕現貨行情回顧

上半月情況可用“慘淡”兩字形容,豆粕價格持續下跌,日成交量維持在3-5萬噸附近。影響市場慘淡的主要因素便是養殖業的低迷,生豬價格持續下跌以及禽流感疫情的打擊,多數養殖戶對飼料需求持續下行,導致飼料廠禽料以及豬料銷售下降近4成。低廉的豆粕價格也不能吸引飼料廠購買,油廠豆粕脹庫被迫停機,虧損更是嚴重。

下半月豆粕市場出現了反彈跡象,整體價格震蕩上漲為主。美豆外盤大幅走高帶動國內連盤豆粕出現恢復性上漲的態勢,與油脂期價走勢完全背離。同時刺激現貨市場的走高與成交,油廠借機紛紛抬價,帶動下游采購積極性。日成交量相比前期的4-5萬噸的清淡成交量,呈現近10倍的增長。

三、影響3月豆粕市場原因分析

1、南美大豆預期以及巴西大豆出口強勁

3月月度報告顯示,2013/14年度巴西大豆產量預期為8850萬噸,較2月預估下調50萬噸,高于市場預期均值的8809萬噸,同時出乎市場意料的維持阿根廷大豆產量5400萬噸。整體對南美大豆產量的調整幅度小于市場預測值,表明南美大豆增產規模雖不及早先預估,但是豐產格局基本確定。雖然3月份南美時有降雨對大豆收割和運輸產生了一定程度的阻礙,但是整體上來說,南美大豆收割進度以及出口節奏都保持在良好的水平。4月份阿根廷大豆也開始收割上市,南美大豆集中上市,且運輸進度良好,將增加全球大豆供應,對國際大豆價格以及國內豆粕形成壓制。

2、油廠壓榨利潤虧損嚴重

3月國內油廠壓榨虧損嚴重,國產以及進口大豆利潤虧損維持在200-300元以上。上半月由于銷售清淡導致油廠豆粕脹庫,同時美豆進口成本價格較高。3月份進口大豆理論成本保持高位震蕩行情,由2月25日的4228元/噸最高漲至4400元/噸,后回落至4080元/噸。巴西及阿根廷6月船期大豆理論成本4085元/噸是當前跟蹤的主流進口大豆成本價格,7~8月船期大豆理論成本有所上揚。美國10~11月船期大豆理論成本在3900元/噸。較高的進口成本以及清淡的需求成為油廠壓榨虧損日趨嚴重的主要原因。盡管中期油廠為了補虧抬高豆油價格,整體的弱勢趨勢依舊未改。

3、國內大豆、豆粕庫存偏高

3月我國大豆港口庫存維持上漲趨勢。截止月底,國內主要港口大豆庫存總量約為640萬噸,較前一周上升18萬噸,同時也遠遠高于去年同期400萬噸的庫存量。圖中明顯可以看出,今年進口大豆供應庫存自年初持續上漲,而去年則因需求以及巴西運輸問題導致庫存的逐漸減少。此外油廠中旬豆粕脹庫嚴重,月底在期市大幅反彈的刺激下,飼料廠以及經銷商逢低入市補庫或結價,使得油廠部分油廠庫存壓力稍有緩解。截止12周豆粕庫存約為80萬噸,豆粕未執行合同量共計170萬噸。隨著豆粕庫存壓力增強,部分油廠停產限產,導致豆油在無產出的情況下,庫存小幅下滑,價格也相應出現上漲。更重要的一點,豆粕價格的持續低迷,導致油廠虧損日趨嚴重。

4、養殖業低迷

造就豆粕市場如此低迷的“罪魁禍首”就是養殖業。豆粕主要用于養殖業需求,尤其是生豬養殖,盡管往年 3、4 月份是第一輪補欄高峰,但是今年以來生豬價格持續虧損,嚴重打擊養殖戶積極性,尤其是中小養殖戶。圖中明顯可以看出,豬糧比一直呈現下滑趨勢。到3月底,生豬價格已經下跌至 11.86元/公斤,豬糧比跌至 5.03:1,生豬養殖的低迷狀態嚴重影響豆粕的需求量,在前期現貨低價以及連盤上漲帶動刺激下成交略有好轉后,現貨再度受到抑制,成交低迷,觀望明顯,終端需求始終壓制市場情緒。

四、4月豆粕市場如何運行?

當前國內生豬養殖行業仍處于深度虧損階段、豬料消費同比下降明顯,飼料養殖企業的跟漲備貨后續動力不足。不宜盲目追高、賭貨。此外南美新作集中上市后繼續考驗物流運輸環節,市場繼續關注港口裝運出口,若去年的物流瓶頸再次發生,美豆出口會繼續反季節強勁而國內進口豆到港量會減少,由此國內豆粕價格或將出現反彈現象。